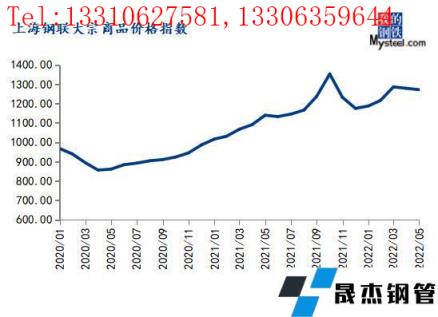

2022年5月份,上海钢联中国大宗商品价格指数(MyBCIC)终值为1271.36,同比上涨11.53%,环比下跌0.58%。

宏观分析:

国际方面,2022年5月份美国Markit制造业PMI终值57,较上月回落2.2;ISM制造业PMI终值56.1,较上月提高0.7。5月美联储将基准利率上调了50个基点,并计划在6月和7月的政策会议上进一步收紧货币政策。欧元区5月制造业PMI指数终值为54.6,为2020年11月以来的最低水平,俄乌冲突阻碍其经济复苏。欧元区(19国)5月消费价格指数(HICP)初步估值同比增长8.1%,再次刷新了纪录,欧洲央行持续加息可能性大增。

国内方面,2022年5月中国制造业PMI为49.6%,比上月上升2.2个百分点。受疫情影响较大的地区复工复产逐步推进,制造业供需均出现回升。5月份建筑业建筑业商务活动指数为52.2%,低于上月0.5个百分点。房地产行业高频数据仍旧低迷,拖累建筑业景气度,不过土木工程建筑业供需加快扩张,表明基建投资持续发力。

细分行业情况:

环比来看,5月份能源、基础化工、造纸、农产品等4个行业价格指数上涨,钢铁、有色金属、橡胶塑料、建材、纺织等5个行业价格指数下跌。

同比来看,5月份能源、有色金属、基础化工、造纸、纺织、农产品等6个行业价格指数上涨,钢铁、橡胶塑料、建材等3个行业价格指数下跌。

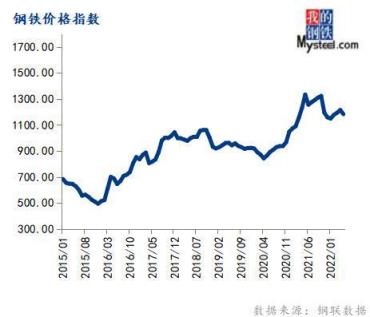

5月份钢铁价格指数为1182.49,环比下跌2.63%,同比下跌11.33%。

5月厚壁无缝钢管价格明显回落,主要厚壁无缝钢管价格跌幅在2.5%-6%之间;原材料价格跌幅超过厚壁无缝钢管,其中,焦煤价格下跌12.6%,焦炭价格下跌17.7%,厚壁无缝钢管利润小幅扩张。5月钢价偏弱运行,主要原因有三:一是原料端整体偏弱运行,煤焦价格大幅下跌10%以上,成本坍塌,与成材连动下跌;二是弱需求叠加高库存压力下,主流无缝厚壁钢管厂家开始下调出厂价;三是1-4月经济数据较差,市场预期转弱。

6月初厚壁无缝钢管需求表现仍大概率不及预期,钢价将继续承压,但随着疫情得到进一步的控制,钢需将逐步恢复。整体来看,6月钢需环比5月将有所改善,且由于供给端变化不大,厚壁无缝钢管基本面将有所好转。叠加原材料成本支撑较稳固,厚壁无缝钢管估值仍存阶段性的上升空间。随着需求不断恢复,厚壁无缝钢管市场运行逻辑由成本逻辑逐渐向需求逻辑切换。

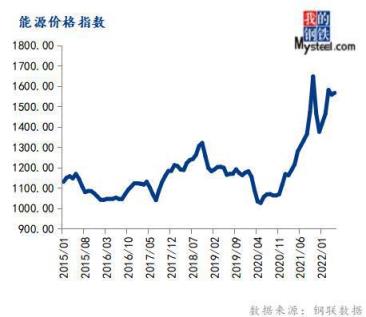

5月份能源价格指数为1568.02,环比上涨0.60%,同比上涨22.49%。

5月山东独立炼厂汽柴油价格均涨,国六92#汽油月均价格为8666元/吨,环比上涨0.89%;国六0#柴油月均价格为8387元/吨,环比上涨2.48%。本月山东汽柴油价格波动较小,汽油整体呈现先跌后涨的走势,主要在于本月疫情虽有明显好转,但上海等地仍未解除防控,汽油需求仍较低迷,故上旬呈现下跌趋势,但下旬上海发布通知于6月逐步解封,部分贸易商提前布局囤货,加上市场有临时出口配额等消息传闻炒作,下旬汽油有小幅反弹;柴油呈现持续上涨趋势,主要由于5月为从柴油需求旺季,当月工矿、基建等户外开工率维持高位,加上北方夏收用油增多,柴油价格呈稳步上涨态势。

预计6月国际原油市场价格延续高位运行区间,若俄乌局势仍无缓和迹象,则仍存一定的上涨空间。预计布伦特或在109-127美元/桶的区间运行。供应面看,前期停工炼厂将继续复工,开工率仍有上涨预期。需求面看,上海将在6月份逐步复产复工,将带动华东及全国汽油需求增长,且汽油价格在低位,投机操作空间较大,而夏季是柴油的需求淡季,且柴油价格已涨至高位,投机需求或有减少。综合来看,预计6月份汽油或将震荡上涨,涨幅在300-500元/吨,柴油价格先涨后跌,最终收涨100-200元/吨。

5月国内炼焦煤市场弱势运行。产地方面:月初煤矿基本维持正常生产,前期停产煤矿也迎来复产,煤矿供应端有增量。且随着疫情形势好转,主流地区煤矿发运顺畅,煤矿库存开始下滑,炼焦煤价格暂稳。五一节过后,随着焦炭预期转弱,焦企对原料煤采购情绪低迷,煤矿出货承压,产地煤价开始出现零星回调,且线上竞拍成交价格均有不同程度下调。进入中旬,炼焦煤市场依旧偏弱运行,由于下游贸易商消极采购,炼焦煤阶段性供需错配,但随着焦企原料煤库存消耗,部分焦企开始少量采购。近日,部分煤种线上竞拍还存在流拍情况,但炼焦煤市场价格逐渐企稳,因部分煤价已降至低位,且考虑到焦炭仍有降价预期,焦企利润持续受到挤压,对原料煤仍以按需采购为主。

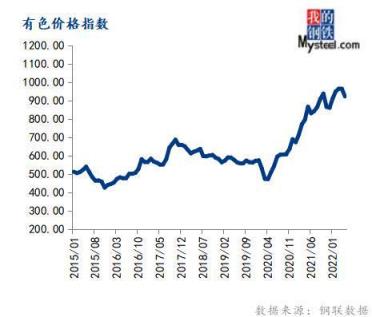

5月份有色金属价格指数为922.09,环比下跌4.30%,同比上涨6.48%。

5月,六大基本金属价格震荡走弱之后,中下旬开启反弹。宏观层面风险基本释放,需求端逐渐恢复。

国内现货市场上,以全国有色金属现货交易重点城市上海为例,基本金属中,1#电解铜2022年5月末价格72540元/吨,4月末价格73830元/吨;A00电解铝2022年5月末20770元/吨,4月末20790元/吨;1#铅锭2022年5月末15100元/吨4月末15450元/吨;0#锌锭2022年5月末26215元/吨,4月末27680元/吨;1#锡锭2022年4月末273500元/吨,4月末336000元/吨;1#电解镍2022年5月末22668元/吨,4月末233700元/吨。

6月国内精铜生产检修多,供应仍受到一定限制,消费随着疫情的逐渐缓和有修复,去库持续。对加息悲观政策预期的情绪暂缓,国内刺激性政策开始部署;但全球经济衰退担忧仍强目前铜价仍处于弱反弹格局,反弹高度有限,因此铜价运行区间为70500~73500元/吨。

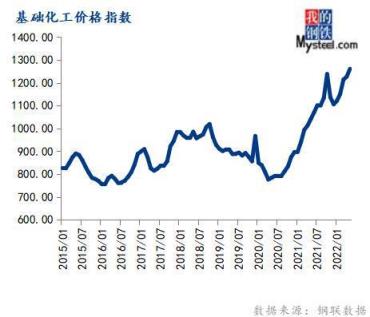

5月份基础化工价格指数为1260.63,环比上涨2.77%,同比上涨21.14%。

5月中国甲醇市场窄幅走跌,其中,鄂尔多斯北线、济宁和太仓市场月均价分别为2391元/吨、2666元/吨和2737元/吨,环比分别波动-4.40%、-6.55%、-4.13%。虽然原油坚挺,塑料、PP等商品联动增强,且煤价支撑甲醇生产企业成本,但甲醇供应面充裕,下游企业多数按需采购,贸易商心态不稳。

供给方面,6月,除少部分焦炉气制装置计划检修外,其余大型装置暂无检修计划。另外,同煤广发60万吨/年装置恢复,新疆兖矿30万吨/年、中石化川维87万吨/年、鹤壁煤化60万吨/年及内蒙古国泰40万吨/年等装置计划重启。进口环比或增加。6月供应相对充裕。

需求方面,6月,山东兖矿、塞拉尼斯将于6月中旬左右恢复,上海华谊或6月中下旬存在检修计划,醋酸产量变化或不大;神驰、鲁深发均有开工计划,MTBE产量或增加;山东联亿、淄博诚光、淄博典存装置降负运行,甲醛产量或减少;河南首创、河北凯跃均有开工计划,河南心连心检修,二甲醚产量变化或不大;江苏梅兰装置检修结束,东营华泰开车预期临近,氯化物产量或增加;关注天津渤化新建MTO装置投产情况。

展望6月,宏观面支撑或有限。基本面看,供应面依旧充裕,传统需求淡季来临,6月甲醇市场或震荡下滑。

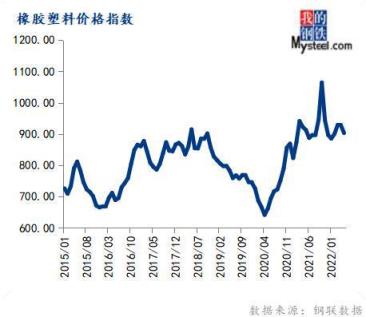

5月份橡胶塑料价格指数为903.24,环比下跌2.66%,同比下跌1.08%。

4月下旬至5月上旬,胶价走跌为主,主因新开割季全球供应增量明确,而需求端偏弱情况无明显好转预期,供需双弱背景下,加之市场对国内疫情担忧性较强,业者避险情绪偏高,共同导致胶价连续下行。5月中旬开始,胶价呈上涨走势,主因前期宏观冲击小幅消化,上海分阶段推进复商复市等对市场气氛存在利好刺激、下游需求存在修复性小幅好转可能,加之海南产区开割不断延迟,浓乳现货紧缺激化国内产区胶水供应偏紧,云南浓乳厂胶水采购价下旬大幅上涨等,均对行情产生小幅利好,胶价修复性上涨。

预计6月天然橡胶震荡重心或小幅抬升。供应端,6月产区多雨情况存缓解预期,原料产出趋势性增加明确;需求端刺激政策频出,6月轮胎开工存小幅提升可能;宏观方面,国内疫情好转后,国家宏观政策存一定利好支撑。综合考量下,预计6月天然橡胶震荡重心或小幅抬升,但鉴于利好支撑有限,胶价抬升空间有限。关注五六月份天然橡胶进口情况。

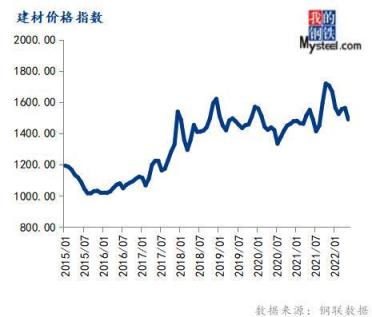

5月份建材价格指数为1490.72,环比下跌2.66%,同比下跌1.08%。

5月水泥市场,全国供需矛盾难改,虽然安徽、河南等多个省份执行停窑计划,供应端收紧,但市场需求低迷,供大于求,全国水泥价格持续下跌。

6月份河南、河北等地仍有二季度及夏季停窑计划,供应端将持续偏紧,但去库存压力仍在,需求方面,随着经济重镇—上海、北京的逐步解封和进一步的复工复产,水泥需求将会有明显增加,但南方梅雨、汛期及全国中高考都会对需求造成一定影响,6月份需求将有所回升,但增幅有限,预计6月水泥价格持续下行,但跌幅收窄。

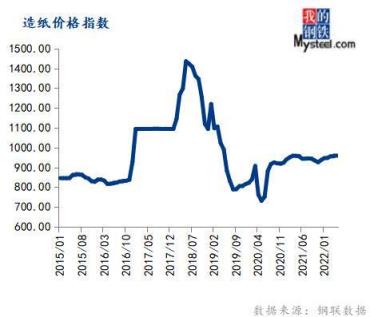

5月份造纸价格指数为961.54,环比上涨0.25%,同比上涨0.75%。

5月,中国箱板纸市场现货均价4745元/吨,环比-1.4%,同比+3.6%。原因分析:一、受疫情影响,终端消费低迷,下游二级厂订单匮乏,故下游企业原纸采购意愿较低。二、5月份多地区纸企复工复产情况良好,供应增加,叠加山鹰纸业年产50万吨箱板纸产线顺利投产,供应端增量。市场供需矛盾加深,纸企库存攀升至中高位水平。三、原料废旧黄板纸价格下滑为主,箱板纸成本支撑减弱。

展望后期,预计下游需求端或难有明显提振,加之纸企库存高位承压,6月箱板纸市场主流价或仍以下滑为主。然纸企利润已降至低位,原料废旧黄板纸供应紧张下,纸价下行空间或有限。

5月份纺织价格指数为1047.23,环比下跌0.23%,同比上涨12.03%。

5月份PTA价格涨势持续,然涨势多为被动跟涨,且高价格并不等于高工费。初期,五一后国内防疫防控趋宽,市场刚需释放,聚酯、织造逐步提负,需求有所回升;中期,产业链供需多可保持紧平衡,PTA装置检修少有前期;中后期,地缘危机延续,高油价持续,海外PX需求好转且装置持续降幅,PXN持续拉升下挤压PTA加工费,PTA绝对价格贴近成本逻辑,但涨势中聚酯跟进不足,缺乏大涨的契机,导致工费持续压制在200以内。尾期,在挽损、避险情绪下,PTA装置检修增加而PX持续提负,供需差逐步拉大,PTA绝对价格、基差双升,加工费逐步恢复。

预计6月PTA市场价格居高运作,一方面成本支撑强劲,低工费下增强市场偏强预期;一方面终端需求弱势已持续良久,但聚酯保持缓步提负,市场刚需依旧存在;一方面疫情趋宽且逐步刺激消费,由下而上的负反馈与由上而下的成本贯穿相互抵消,PTA绝对价格跟随原油。预期PTA市场价格围绕在6780-7000元/吨震荡。

5月份农产品价格指数为1760.55,环比上涨0.92%,同比上涨9.01%。

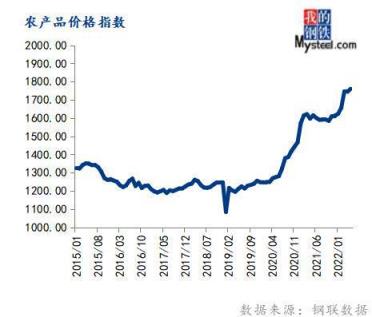

5月份国内连粕震荡上涨。一方面因外围CBOT大豆期价不断上涨为国内豆粕上涨提供了根基;另一方面因经历了此前的下跌之后,但远期进口大豆成本依旧居高不下,特别是人民币汇率经历一轮大幅贬值之后限制了豆粕的下跌空间,导致多数投机空单提前撤离;以及过低的期价严重缺乏来自上游厂家的套保空单,甚至部分上游厂家转为部分投机多头,目的则以做多进口大豆压榨利润为由。

6月份连粕M09期价或延续偏强震荡格局,期价重心有望进一步上移,M09期价有望夯实4000点关口,上方空间的打开需要CBOT大豆的带领。其主要原因:一方面进口大豆成本居高不下,其中关键的两个影响因素CBOT大豆价格和大豆贴水价格依旧坚挺,暂时看不到大跌的基础,因此将为豆粕期价形成成本支撑。另一方面,后期国内7-9月到港进口大豆采购进度仍旧相对偏慢,这主要是因国内进口大豆压榨利润较差所影响,并且目前在豆粕基差价格低迷的情况下,油厂想要售出高价8-9月及10-1月的豆粕基差难度很大,这将令接下来一段时间套保空头的力量有所减弱;与此同时,在期价没有深跌的情况下,随着时间的推移,贸易商和饲料企业持有的6-9月未点价的豆粕基差合同压力将越来越大,甚至为盘面提供潜在脉冲式的可能。现货方面,受6月进口大豆到港和高压榨量预期的压制,豆粕现货基差6月份仍将承压。据农产品数据显示,6月进口大豆预计到港量923万吨,压榨量预计830万吨。因此6月份全国各地的油厂出现因豆粕胀库而导致停机的现象或将增加,但经历了该阶段后,随着油厂豆粕去库,豆粕基差价格将触底回升。

宏观指标预测:根据历史数据观察,MyBCIC的变化一般会领先PPI1-2个月,尤其是在拐点的变化上,甚至比PPI更为敏感,而PPI与CPI非食品价格走势相关性又比较高,对于国民经济运行情况能够提供预测与警示。

进入6月份,随着国内疫情形势明显好转,企业复工复产进度加快,预期需求出现回暖。同时,宏观政策力度不断加码,包括国常会要求调增政策性银行8000亿元信贷额度支持基建,车辆购置税减征举措或拉动200万辆增量等,均有助于市场信心恢复。不过,南方多地延续“多雨”模式,且部分区域仍有管控措施,对需求释放强度也会形成制约。预计6月份钢铁、有色金属、原油等价格有阶段性上涨空间,大宗商品价格指数或止跌反弹,但高度可能有限。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“5月份大宗商品价格指数下降,后期或止跌反弹”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北